Investasi Reksa Dana Panduan Lengkap

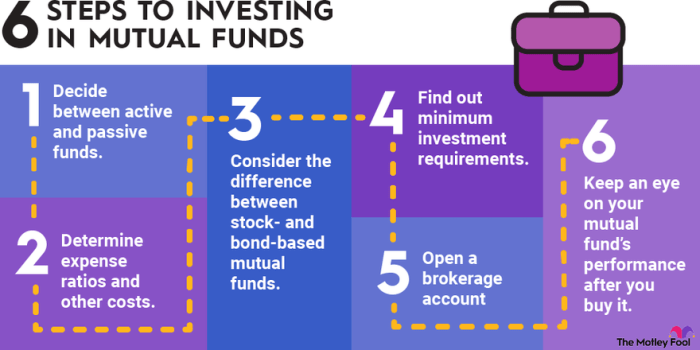

Bayangkan uang Anda bekerja keras, berkembang biak, dan menghasilkan keuntungan tanpa perlu Anda menjadi ahli keuangan. Itulah keajaiban reksa dana. … Baca Selengkapnya

Bayangkan uang Anda bekerja keras, berkembang biak, dan menghasilkan keuntungan tanpa perlu Anda menjadi ahli keuangan. Itulah keajaiban reksa dana. … Baca Selengkapnya

Bayangkan sebuah dunia di mana Anda bisa menghasilkan uang hanya dengan berbagi informasi tentang produk yang Anda sukai. Ini bukan … Baca Selengkapnya

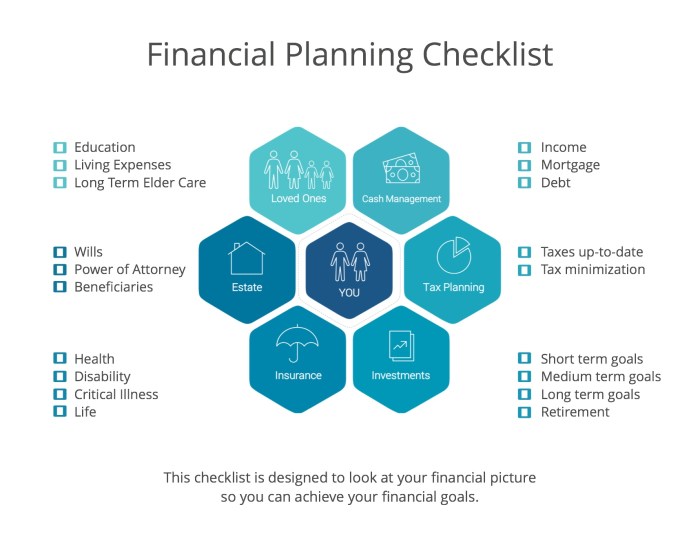

Bayangkan masa depan keuangan Anda tergambar jelas, setiap pengeluaran dan investasi terencana rapi. Itulah kekuatan Financial Planning Tools. Bukan sekadar … Baca Selengkapnya

Bayangkan dunia di mana unduhan film selesai dalam hitungan detik, permainan daring berjalan tanpa lag, dan kendaraan otonom bermanuver dengan … Baca Selengkapnya

Bayangkan tubuh Anda sebagai sebuah mesin yang rumit. Setiap bagian bekerja sama untuk menjaga keseimbangan, namun penyakit kronis, seperti diabetes … Baca Selengkapnya

Bayangkan sebuah dunia investasi di mana strategi tak terbatas, risiko tinggi berdampingan dengan potensi keuntungan fantastis. Dunia itu adalah dunia … Baca Selengkapnya

Bayangan angka-angka merah di buku tabungan, ketegangan saat menanti tagihan kartu kredit, itulah gambaran nyata yang dihadapi banyak orang. Hutang, … Baca Selengkapnya

Bayangkan masa depan di mana Anda menikmati hari tua dengan tenang, tanpa beban keuangan. Mimpi ini bukan sekadar khayalan, tetapi … Baca Selengkapnya

Dunia bisnis kecil bagaikan sebuah ekosistem yang dinamis, selalu beradaptasi dan berevolusi. Layaknya hukum seleksi alam, hanya bisnis yang mampu … Baca Selengkapnya

La tragamonedas “Garage” es una de las más populares entre los jugadores que disfrutan de los juegos de azar con … Baca Selengkapnya